Ang linggo ng Mayo 18–22 ay tinukoy ng dalawang pwersa: hawkish na FOMC Minutes at isang marupok na diplomatic na pagbubukas sa Strait of Hormuz. Ang FOMC Minutes noong Abril 29 (inilabas noong Miyerkules, Mayo 20) ay nagkumpirma ng isang lubos na nahahati na Fed: "maraming kalahok ang nagpahiwatig na mas gugustuhin nilang alisin ang easing bias," at karamihan ay nakita ang isang rate hike bilang makatwiran kung magpapatuloy ang inflation. Ang CME FedWatch ay ngayon ay nagpepresyo ng ~35% na posibilidad ng December rate hike, na may lahat ng 2026 na cuts na ganap na naka-price out. Sa geopolitical na bahagi, tinanggap ng US Secretary of State Rubio ang "kaunting pag-unlad" sa Iran talks na pinamagitan ng Pakistan; kinumpirma ng Tehran ang pinakabagong panukala na "bahagyang nabridged ang agwat" – ngunit inutusan ng Supreme Leader ng Iran na manatili ang enriched uranium sa loob ng kanilang hangganan, na nagpapanatiling mahirap ang isang buong kasunduan. Ang mga oil futures ay bumagsak ng mahigit 6% sa linggo habang ang mga merkado ay nagpepresyo ng isang potensyal na kasunduan, habang inulit ng IEA na ang pandaigdigang merkado ng langis ay mananatiling materially undersupplied hanggang Oktubre 2026 kahit na matapos ang konfliko sa susunod na buwan. Ang S&P Global Eurozone Flash PMI (Mayo 22) ay nagpakita na ang rehiyon ay nag-kontrata sa pinakamabilis na bilis mula noong huling bahagi ng 2023, na may input inflation na malapit sa three-year high; binanggit ng S&P Global na maaaring malapit ang Eurozone CPI sa 4% sa mga darating na buwan. Ang ECB ay nagsenyal na posible ang rate hike na maaga pa sa kanilang Hunyo na pulong.

Macro framework pagpasok sa Mayo 25–29: Fed on hold sa 3.50–3.75%; ECB hike posible sa Hunyo; DXY nagpanatili sa itaas ng 99 sa ikalawang magkakasunod na linggo.

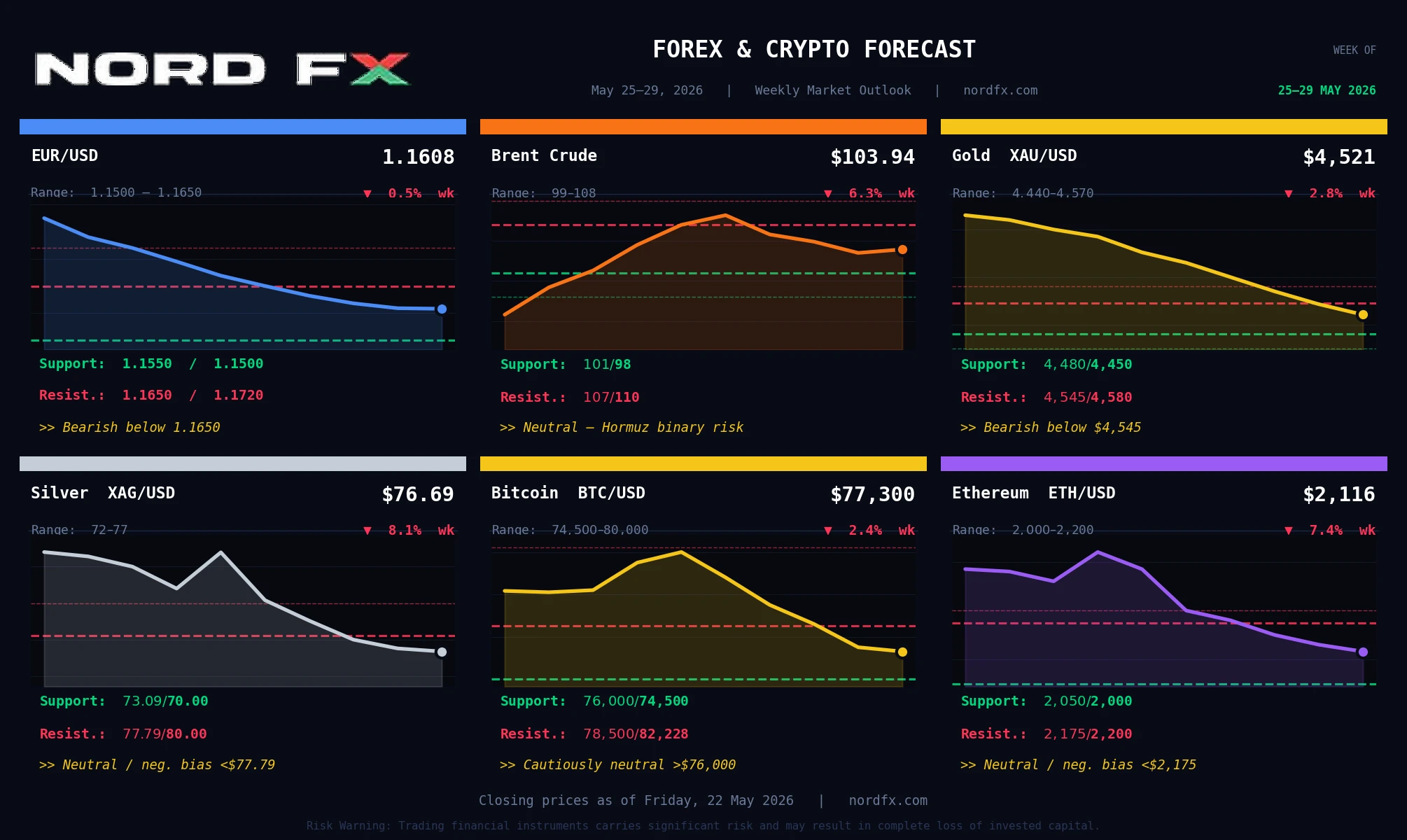

Mga closing prices, Biyernes Mayo 22, 2026:

EUR/USD – 1.1608 | Brent Crude Oil Futures – $103.94 | Gold (XAU/USD) – $4,521 | Silver (XAG/USD) – $76.69 | Bitcoin (BTC/USD) – $77,300 | Ethereum (ETH/USD) – $2,116

Pangunahing macro calendar, Mayo 25–29: Ang mga US markets ay SARADO sa Lunes Mayo 25 (Memorial Day). Martes: US Consumer Confidence at Durable Goods Orders; Germany GfK Consumer Confidence; Eurozone Economic Sentiment. Miyerkules: EIA Crude Oil Inventories. Huwebes: US Q1 GDP – Pangalawang Estimate (pangunahing evento); Initial Jobless Claims; Pending Home Sales. Biyernes: US PCE Inflation (paboritong gauge ng Fed); Chicago PMI; Michigan Consumer Sentiment Final; Eurozone at Germany preliminary CPI. Tandaan: Ang FOMC pre-meeting blackout ay magsisimula sa Mayo 29.

EUR/USD

Ang EUR/USD ay nagsara sa 1.1608 (Investing.com prev close 1.1621; day range 1.1588–1.1626; 52-week range 1.1210–1.2079). Ang pares ay bumagsak sa ikatlong magkakasunod na linggo, pinipigilan ng hawkish na FOMC Minutes at DXY na nasa itaas ng 99. Ang presyo ay nag-tte-trade sa ibaba ng parehong 20-day SMA (~1.1650) at 100-day SMA (~1.1630). Investing.com technical summary: Strong Sell sa lahat ng intraday at daily timeframe; RSI malapit sa 40 – papalapit sa oversold ngunit hindi pa extreme. Sa istruktura, ang ECB hike expectations na maaga pa sa Hunyo ay nagbibigay ng medium-term na sahig.

Mga pangunahing catalyst: US Consumer Confidence at Durable Goods (Mar) – ang malakas na mga reading ay nagpapatibay ng lakas ng dolyar at pinipigilan ang EUR/USD patungo sa 1.1530–1.1500. Q1 GDP second estimate (Huw) – ang isang downside revision ay muling nagbubukas ng rate-cut narrative at nagpapalakas ng rebound patungo sa 1.1680. PCE inflation (Biy) – ang pinakamahalagang trigger sa linggo: ang mainit na print ay nagpapalawak ng dolyar rally; ang malamig na print ay nagdudulot ng relief bounce. Eurozone preliminary CPI (Biy) – ang reading na malapit sa 4% ay lubos na nagpapatibay ng ECB hike pricing at maaaring mabilis na magtulak ng EUR/USD nang mas mataas. Ang manipis na Lunes na liquidity ay nagpapalaki ng headline risk mula sa anumang Iran weekend development.

Resistance: 1.1650, 1.1680, 1.1720 Support: 1.1550, 1.1500, 1.1483–1.1497

Baseline view: Bearish sa ibaba ng 1.1650. Ang 200-day SMA (~1.1615) ang agad na pivot; ang isang daily close sa ibaba ng 1.1550 ay nagbubukas ng 1.1500–1.1483. Ang pagbawi ay nangangailangan ng below-consensus na PCE reading at/o isang kongkretong Hormuz breakthrough. Base case: 1.1500–1.1650 range.

Brent Crude Oil

Ang Brent ay nag-settle sa $103.94 (Investing.com prev close $102.58; day range $101.34–$106.36; 52-week range $58.72–$126.41), bumagsak ng mahigit 6% sa linggo mula sa $107.00 close noong Mayo 15 habang nagsimulang mag-price ang mga merkado ng potensyal na Hormuz deal. Ang pagkilala ni Rubio sa "kaunting pag-unlad" at ang bahagyang pagiging bukas ng Iran sa pinakabagong panukala ng US ang nagdulot ng lingguhang pagbaba. Ang Investing.com technical rating ay lumipat sa Neutral sa daily timeframe – isang malinaw na pagbabago mula sa nakaraang "Strong Buy" – na sumasalamin sa paglipat ng merkado mula sa purong geopolitical premium patungo sa scenario-weighted pricing.

Mga pangunahing catalyst: Ang mga Hormuz diplomatic headline ay nananatiling pangunahing driver (anumang araw). EIA crude inventories (Miy/Huw). Q1 GDP (Huw) – ang malakas na reading ay sumusuporta sa demand-side confidence. Eurozone CPI (Biy) – ang near-4% na reading ay magpapatibay ng ECB hikes at hindi direktang magbabawas ng dollar premium sa langis. Ang Iran escalation o kumpirmadong kasunduan ang tail risk sa magkabilang direksyon.

Resistance: $107.00, $110.00, $114.00 Support: $101.00, $98.00, $95.00

Baseline view: Neutral na may geopolitical binary risk. Ang istruktural na supply shock (IEA: undersupplied hanggang Oktubre; ang output ng Saudi sa 36-taong mababang antas) ay pumipigil ng tuluy-tuloy na pagbaba ng presyo na wala pang kumpirmadong kasunduan. Ang isang kumpirmadong Hormuz na kasunduan ay nagdudulot ng $15–20 na pag-atras patungo sa $85–90; ang muling pag-alab ng tensyon ay muling tina-target ang $112–$118. Base case: $99–$108 range, na may directional resolution na nakasalalay sa Hormuz diplomacy at EIA data.

Gold (XAU/USD)

Ang Gold (XAU/USD spot) ay nagsara sa $4,521 (Investing.com: kasalukuyan $4,521.68, prev close $4,543.29; day range $4,507–$4,546; 52-week range $3,245–$5,595). Ang metal ay nag-post ng −2.8% lingguhang pagbaba mula sa $4,652 close noong Mayo 15 – ikaapat na magkakasunod na linggo ng mga pagkawala. Ang hawkish na FOMC Minutes ay nagpalaki ng opportunity cost ng paghawak ng non-yielding gold habang tumaas ang USD; ang bahagyang Hormuz diplomatic progress ay bahagyang nagbawas ng geopolitical premium. Ang Gold ay bumaba sa ibaba ng 50-day SMA (~$4,538) at papalapit sa 100-day SMA (~$4,490). Ang Investing.com ay nagre-rate ng XAU/USD bilang Sell sa daily timeframe. Ang mga pangmatagalang institutional target ay nananatiling mataas: Goldman Sachs $5,400, JPMorgan $5,900 year-end.

Mga pangunahing catalyst: Ang PCE inflation (Biy) ang pangunahing trigger: ang mainit na print na higit sa consensus (~3.2% core) ay nagtutulak sa ibaba ng $4,480–$4,450; ang malamig na print ay nagpapalakas ng rebound patungo sa $4,580–$4,640. Q1 GDP (Huw) – ang downside revision ay bahagyang positibo para sa ginto sa pamamagitan ng muling pagbubukas ng rate-cut expectations. Ang kumpirmadong Iran deal ay unang negatibo para sa ginto (pinapababa ang oil inflation) ngunit positibo sa medium-term (muling binubuksan ang rate-cut path). Michigan Consumer Sentiment final (Biy) – ang inflation expectations component ay malapit na sinusubaybayan ng Fed.

Resistance: $4,545, $4,580, $4,650 Support: $4,480, $4,450, $4,400

Baseline view: Bearish to neutral sa ibaba ng $4,545. Ang pagkawala ng $4,600 floor ay ginagawang $4,450–$4,480 ang susunod na pangunahing test zone. Ang PCE Biyernes ang fulcrum: ang mainit na reading ay nagpapalawak ng sell-off patungo sa $4,400; ang malamig na reading ay binabaligtad ang trend at tina-target ang $4,580+. Ang pangmatagalang bull case ($5,400–$5,900 analyst consensus) ay nananatiling buo. Base case para sa linggo: $4,440–$4,570, may bias na mas mababa bago ang PCE.

Silver (XAG/USD)

Ang Silver (XAG/USD) ay nagsara sa $76.69 (Investing.com prev close $76.6875; day range $79.11–$80.35 mas maaga sa linggo, na mas mababang nag-settle; 52-week range $31.64–$121.67). Ang Silver ay nagbigay ng lupa sa ilalim ng dalawahang presyon ng lakas ng dolyar at tumataas na rate-hike expectations, na may FXStreet na nag-uulat na ang silver ay nag-ttre-trade malapit sa $75.90–$76.10 sa panahon ng session ng Biyernes. Ang 20-day EMA sa $77.79 ay nagsisilbing near-term resistance, at ang presyo ay nahihirapan sa ibaba ng nasirang upward-sloping trendline mula sa Marso 23 low na $61.01. Ang Investing.com ay nagre-rate ng XAG/USD bilang Sell sa daily timeframe. Ang istruktural na supply deficit (ikaanim na magkakasunod na taon na itinaya) at ang AI/solar industrial demand ay nagbibigay ng pangmatagalang suporta ngunit kaunting near-term na ginhawa sa presyo.

Mga pangunahing catalyst: Ang PCE data (Biy) – ang mainit na print ay tina-target ang $72–$70; ang malamig na print ay nagdudulot ng rebound patungo sa $78–$80. China manufacturing PMI (Biy) – ang silver ay sensitibo sa Chinese industrial demand. Q1 GDP (Huw) – ang downside revision ay bahagyang positibo sa pamamagitan ng rate-cut re-pricing. India tariff watch – ang anumang pagbabalik ng 15% import tariff ay lubos na positibo. EIA inventories (Miy) – ang tumataas na crude inventories ay nagpapababa ng mga takot sa inflation at nag-aalok ng marginal na suporta sa silver.

Resistance: $77.79 (20-day EMA), $80.00, $83.00 Support: $73.09, $70.00, $67.50

Baseline view: Neutral na may negatibong bias sa ibaba ng $77.79. Ang 20-day EMA at nasirang trendline ay bumubuo ng pinagsamang resistance ceiling. Ang manipis na Memorial Day liquidity sa Lunes ay lumilikha ng elevated gap risk sa Iran weekend headlines. Ang PCE Biyernes ang decisive catalyst. Base case: $72–$77 oscillation, na may panganib ng pagsubok sa $70 sa isang mainit na PCE print o Hormuz breakdown.

Bitcoin (BTC/USD)

Ang Bitcoin ay nagsara ang linggo sa humigit-kumulang $77,300 (Yahoo Finance Biyernes open $77,546; ang BTC ay nag-trade sa loob ng makitid na $132 na range sa buong linggo ayon sa Yahoo Finance), isang −2.4% lingguhang pagbaba mula sa $79,157. Ang deleveraging event ng nakaraang linggo ($360M sa long liquidations) ay tila nag-flush out ng mga mahinang kamay, na may mga exchange reserves sa 7-taong mababang antas habang nag-iipon ang mga pangmatagalang holder. Ang 200-day EMA (~$82,228) ay tinanggihan na ang BTC sa apat na magkakasunod na linggo. Ang BlackRock IBIT ay may hawak na ~812,000 BTC (~$62B); ang cumulative ETF net inflows ay nasa $58.5B. Ang CLARITY Act (crypto market structure bill) ay patuloy na sumusulong sa pamamagitan ng Senate Banking Committee, na nagpapanatili ng legislative tailwinds.

Mga pangunahing catalyst: PCE inflation (Biy) – ang mainit na print ay muling nagpapalakas ng Treasury yield pressure, na nagbabanta ng paglipat sa ibaba ng $75,000; ang malamig na print ay tumutulong sa BTC na magtulak patungo sa 200-day EMA. Q1 GDP (Huw) – ang downside revision ay bahagyang positibo para sa BTC. Pag-unlad ng CLARITY Act – ang anumang boto o committee advancement ay isang pangunahing catalyst. Iran peace deal – bullish para sa lahat ng risk assets. Ang Memorial Day Lunes ay lumilikha ng manipis na liquidity at elevated weekend headline sensitivity.

Resistance: $78,500, $80,000, $82,228 (200-day EMA) Support: $76,000, $74,500, $72,000

Baseline view: Maingat na neutral sa itaas ng $76,000. Ang makitid na lingguhang range ay nagsenyal ng ekwilibriyo sa kasalukuyang antas. Ang rekord-mababang supply sa exchange at $58.5B sa ETF inflows ay nagbibigay ng istruktural na sahig. Ang 200-day EMA sa $82,228 ang nananatiling decisive breakout level; ang isang kumpirmadong close sa itaas nito ay nagbubukas ng $84,000–$86,000. Base case: $74,500–$80,000 range, na may elevated na weekend gap risk dahil sa Memorial Day at aktibong Iran diplomacy.

Ethereum (ETH/USD)

Ang Ethereum ay nagsara ang linggo sa $2,116 (Yahoo Finance ETH-USD $2,115.89; 52-week range $1,388–$4,956). Tulad ng BTC, ang ETH ay nag-trade sa isang napakakitid na range – ang mga presyo ay lumipat ng mas mababa sa $2 sa mga Monday–Friday na opening (Yahoo Finance) – na sumasalamin sa parehong wait-and-see na mood. Ang ETH ay patuloy na hindi gaganap ng BTC: ang 50-day EMA (~$2,175) at 200-day MA (~$2,200) ay bumubuo ng mahigpit na nakakulong na resistance ceiling na tinanggihan ang bawat ETH rally noong Mayo. Ang Investing.com ay nagre-rate ng ETH bilang Strong Sell sa lahat ng intraday at daily timeframe. Ang Spot ETH ETF flows (BlackRock ETHA, Fidelity FETH) ay nagbibigay ng istruktural na sahig. Ang CLARITY Act advancement ay mas mahalaga para sa ETH kaysa sa BTC, direktang tinutugunan ang regulatory uncertainty sa paligid ng commodity vs. security classification ng Ethereum.

Mga pangunahing catalyst: PCE inflation (Biy) – ang ETH ay mas macro-rate-sensitive kaysa sa BTC sa kasaysayan; ang mainit na print ay tina-target ang $2,000 at potensyal na $1,950. CLARITY Act news – hindi proporsyonal na positibo para sa ETH. Q1 GDP (Huw) – ang downside revision ay bahagyang positibo sa pamamagitan ng rate-cut re-pricing. Ang anumang bagong smart contract exploit ay hindi proporsyonal na makakaapekto sa ETH sentiment. Ang Iran peace deal ay bullish para sa lahat ng risk assets.

Resistance: $2,175 (50-day EMA), $2,200 (200-day MA), $2,320 Support: $2,050, $2,000, $1,950

Baseline view: Neutral na may negatibong bias sa ibaba ng $2,175. Ang mahigpit na nakakulong na EMA/MA resistance sa $2,175–$2,200 ay sinakop na ang ETH nang mahigit tatlong linggo. Ang $2,000 ang kritikal na psychological support; ang isang close sa ibaba nito ay nagbubukas ng $1,950 at ang $1,850 multi-month zone. Ang ETH ay malamang na hindi lalampas sa BTC na wala pang CLARITY Act catalyst o sorpresang dovish PCE. Base case: $2,000–$2,200 range, na ang ETH ay patuloy na hindi gaganap ng BTC sa kasalukuyang macro environment.

Konklusyon

Dalawang pwersa ang nagtatakda ng trading week ng Mayo 25–29. Una, ang Memorial Day US market holiday sa Lunes ay nagko-compress ng epektibong linggo sa apat na araw ng pag-trade habang pinapalaki ang gap risk sa anumang Iran-related na weekend headline. Pangalawa, ang linggo ay nagtatayo patungo sa decisive macro climax sa Huwebes–Biyernes: ang Q1 GDP second estimate at PCE inflation data ay magtatakda kung ang hawkish pivot ng Fed ay lalalim pa – na may direktang kahihinatnan para sa bawat instrumento sa forecast na ito.

Ang EUR/USD ay nagtatanggol sa 200-day SMA (~1.1615) sa ilalim ng tuluy-tuloy na presyon ng dolyar; ang mainit na PCE ay nagbabasag nito patungo sa 1.1483–1.1497. Ang Brent ay nag-ttre-trade sa isang binary diplomatic regime sa paligid ng $103–$104: ang isang kumpirmadong Hormuz deal ay nagdudulot ng $15–20 na pagbagsak; ang isang breakdown ay muling tina-target ang $112+. Ang Gold ay nawalan ng $4,600 support zone at sinusubok ang 100-day SMA – ang PCE Biyernes ang magtatakda kung ang $4,400 o $4,580 ang susunod. Ang Silver ay kinakaharap ang 20-day EMA ($77.79) bilang resistance at $70 bilang downside scenario sa isang mainit na PCE o Hormuz setback. Ang Bitcoin ay range-locked sa pagitan ng $74,500 at ng 200-day EMA ($82,228) – ang mga on-chain fundamentals ay sumusuporta sa sahig habang ang macro ceiling ay nagpapatuloy. Ang Ethereum ay hindi gaganap ng BTC na may $2,175–$2,200 EMA/MA cluster bilang resistance ceiling at $2,000 bilang kritikal na linya ng suporta.

NordFX Analytical Group

Disclaimer: Ang mga materyales na ito ay hindi isang rekomendasyon sa pamumuhunan o isang gabay para sa pagtatrabaho sa mga financial market at para lamang sa impormasyon. Ang pag-trade sa mga financial market ay mapanganib at maaaring humantong sa kumpletong pagkawala ng mga deposited funds.

Bumalik Bumalik