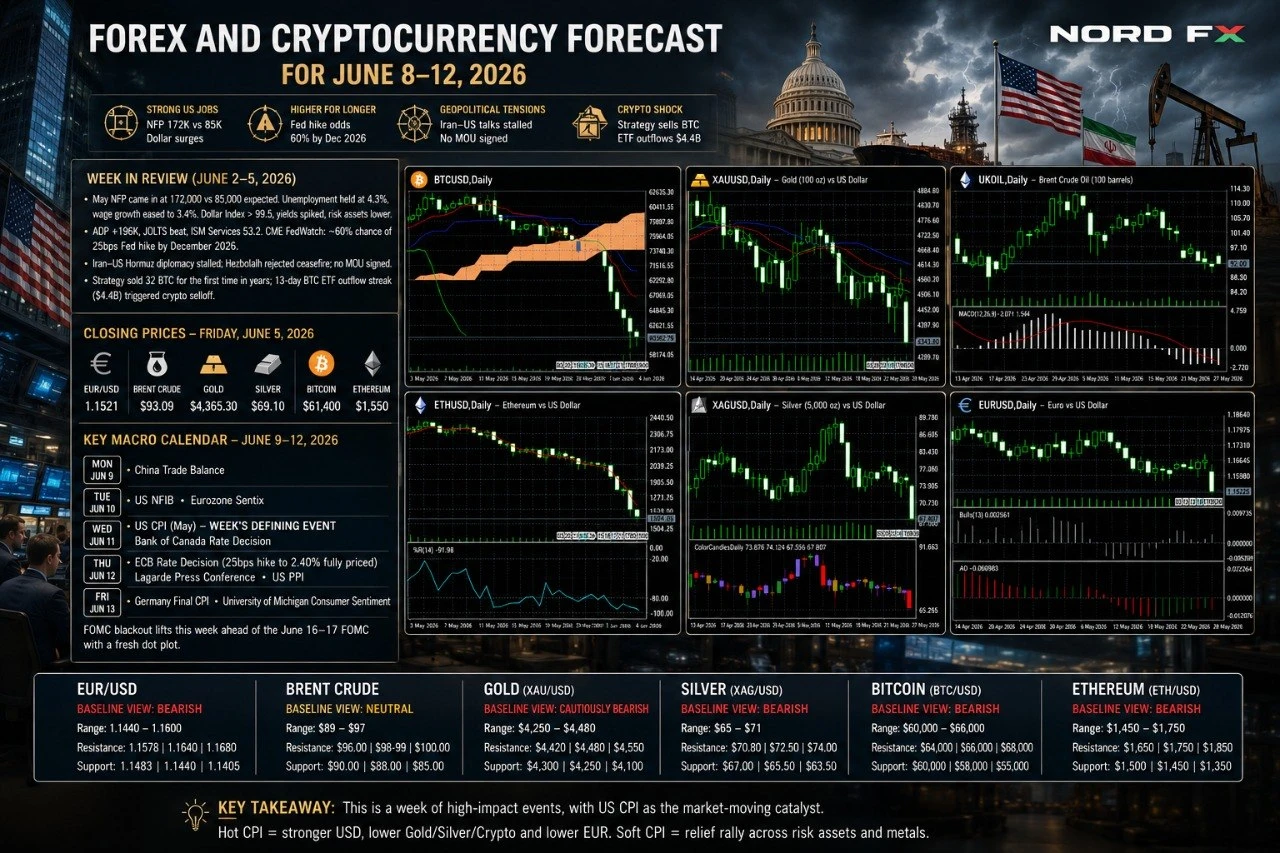

สัปดาห์ของวันที่ 2–5 มิถุนายน ได้สร้างแรงกระแทกเชิงมหภาคที่ชัดเจน ตัวเลข Nonfarm Payrolls เดือนพฤษภาคม วันศุกร์ ออกมาที่ 172,000 – มากกว่าสองเท่าของคาดการณ์ที่ 85,000 – ขณะที่ตัวเลขเดือนเมษายนถูกปรับขึ้นเป็น 179,000 อัตราการว่างงานทรงตัวที่ 4.3% และการเติบโตของค่าจ้างรายปีชะลอตัวลงสู่ 3.4% ตัวเลขที่แข็งแกร่งนี้ทำให้ดัชนีดอลลาร์สหรัฐพุ่งทะลุ 99.5 อัตราผลตอบแทนพันธบัตรสหรัฐกระโดดขึ้น และสินทรัพย์เสี่ยงปรับตัวลงอย่างกว้างขวาง ต้นสัปดาห์ ADP สูงกว่าคาดที่ +196,000 JOLTS ออกมาดีกว่าที่คาด และ ISM Services พิมพ์ที่ 53.2 โดยดัชนีราคาที่จ่ายแข็งค่าขึ้น CME FedWatch ปัจจุบันให้ความน่าจะเป็น ~60% ว่า Fed จะปรับขึ้นอัตราดอกเบี้ย 25bps ภายในเดือนธันวาคม 2026 – สูงสุดนับตั้งแต่เดือนมีนาคม

ด้านภูมิรัฐศาสตร์ การเจรจาทางการทูตระหว่างอิหร่าน–สหรัฐฯ เกี่ยวกับช่องแคบฮอร์มุซชะงัก: เตหะรานปฏิเสธการยืนยันความคืบหน้า ฮิซบอลเลาะห์ปฏิเสธการหยุดยิงระหว่างอิสราเอล–เลบานอนที่สหรัฐฯ เป็นตัวกลาง และไม่มีการลงนาม MOU ในตลาดคริปโต Strategy (เดิมชื่อ MicroStrategy) ขาย Bitcoin 32 เหรียญเป็นครั้งแรกในรอบหลายปี – จำนวนเล็กน้อยแต่ส่งผลกระทบเชิงสัญลักษณ์อย่างรุนแรง – จนทำให้เกิดการล้างสถานะ long แบบต่อเนื่อง ประกอบกับ กระแสเงินออกจาก Spot Bitcoin ETF ติดต่อกัน 13 วันเป็นสถิติใหม่ ($4.4 พันล้านดอลลาร์) ทำให้ตลาดคริปโตโดยรวมดิ่งลงสู่จุดต่ำสุดในรอบหลายเดือน

ราคาปิด วันศุกร์ที่ 5 มิถุนายน 2026:

EUR/USD – 1.1521 | Brent Crude – $93.09 | Gold (XAU/USD) – $4,365.30 | Silver (XAG/USD) – $69.10 | Bitcoin – $61,400 | Ethereum – $1,550

ปฏิทินเศรษฐกิจมหภาคสำคัญ 8–12 มิถุนายน: วันจันทร์: ดุลการค้าจีน วันอังคาร: US NFIB; Eurozone Sentix วันพุธ: US CPI เดือนพฤษภาคม – เหตุการณ์สำคัญที่สุดของสัปดาห์; การตัดสินใจอัตราดอกเบี้ยของ Bank of Canada วันพฤหัสบดี: การตัดสินใจอัตราดอกเบี้ย ECB (ขึ้น 25bps ไปที่ 2.40% ถูกราคาไว้เต็มที่แล้ว); การแถลงข่าวของ Lagarde; US PPI วันศุกร์: CPI สุดท้ายของเยอรมนี; ดัชนีความเชื่อมั่นผู้บริโภคมหาวิทยาลัยมิชิแกน การปิดวง FOMC สิ้นสุดลงสัปดาห์นี้ก่อน การประชุม FOMC วันที่ 16–17 มิถุนายน พร้อม dot plot ใหม่

EUR/USD

EUR/USD ปิดที่ 1.1521 (ราคาปิดก่อนหน้า 29 พ.ค.: 1.1660; ช่วง 52 สัปดาห์ 1.1343–1.2079; การจัดอันดับรายวัน: ขายแรง) คู่สกุลเงินนี้หลุดต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน และกลุ่มแนวรับ 1.1580–1.1600 อย่างชัดเจนจากแรงกระแทกของ NFP สูญเสียราว 1.4% ในสัปดาห์นี้ RSI ลดลงสู่ 35–38 – ซื้อมากเกินไปในแผนภูมิรายวัน แต่แผนภูมิรายสัปดาห์ยังมีพื้นที่สำหรับการลดลงอีก รายงานการประชุม ECB แสดงให้เห็นว่าผู้กำหนดนโยบายอภิปรายเรื่องการขึ้นอัตราดอกเบี้ยในเดือนเมษายน และตลาด ราคาครบการขึ้นอัตราดอกเบี้ย ECB 25bps ในวันที่ 12 มิถุนายนแล้ว แต่เมื่อการขึ้นอัตราดอกเบี้ยถูกราคาแล้ว ตัวแปรที่ไม่แน่นอนที่ชัดเจนขณะนี้คือ US CPI วันพุธ

ปัจจัยกระตุ้นสำคัญ: US CPI (พุธ): คาดการณ์ ~4.2% YoY หลังจากตัวเลขเดือนเมษายนที่ 3.8% ที่น่าแปลกใจ หากสูงกว่า 4.5% เป็นสัญญาณดอลลาร์แข็งแกร่งชัดเจน เป้าหมาย 1.1440; หากต่ำกว่า 4.0% เปิดการฟื้นตัวสู่ 1.1580–1.1620 ECB (พฤหัสฯ): การส่งสัญญาณ hawkish ที่บ่งชี้การขึ้นอัตราดอกเบี้ยอีกครั้งเป็นบวกต่อยูโร; สัญญาณขึ้นครั้งเดียวแล้วหยุดทำให้ขาดทุนขยาย US PPI (พฤหัสฯ) และ UoM Sentiment (ศุกร์) เป็นปัจจัยรอง

แนวต้าน: 1.1578/1.1600, 1.1640, 1.1680 │ แนวรับ: 1.1483/1.1497, 1.1440, 1.1405/1.1417

มุมมองพื้นฐาน: ขาลง การหลุดต่ำกว่า 1.1580 ที่ขับเคลื่อนโดย NFP ยังคงรักษาแนวโน้มขาลงของเดือนเมษายนไว้ ความเสี่ยงไม่สมมาตรอยู่ที่ขาลงหาก CPI สูงกว่าคาด การที่ CPI ต่ำกว่าคาดเป็นสถานการณ์ที่เอื้อต่อยูโรมากที่สุด ประมาณการพื้นฐาน: ช่วง 1.1440–1.1600

น้ำมัน Brent Crude

Brent ปิดที่ $93.09 (+2.2% ในสัปดาห์นี้; ช่วง 52 สัปดาห์ $58.72–$126.41; สัญญาณรายวัน: ขาย) Brent ปรับตัวสูงขึ้นแม้จะมีการหลีกเลี่ยงความเสี่ยง เนื่องจากการทูตอิหร่าน–สหรัฐฯ หยุดชะงักโดยสิ้นเชิง: เตหะรานปฏิเสธความคืบหน้าในระยะใกล้ ฮิซบอลเลาะห์ปฏิเสธการหยุดยิง และไม่มีการลงนาม MOU ข้อมูล EIA ยืนยัน การลดลงของสต็อคน้ำมันดิบสหรัฐฯ หกสัปดาห์ติดต่อกัน ในด้านลบ การนำเข้าน้ำมันดิบของจีนลดลงสู่ระดับต่ำสุดในรอบ 10 ปี ส่งสัญญาณถึงแรงต้านด้านอุปสงค์ที่สำคัญ และการปรับราคาใหม่ของการเติบโตโลกที่ขับเคลื่อนโดย NFP เพิ่มแรงกดดัน เส้น SMA 100 วัน (~$98–$99) ยังคงเป็นเพดานแนวต้าน

ปัจจัยกระตุ้นสำคัญ: อิหร่าน/ฮอร์มุซ – ตัวแปรไบนารีที่ครองตลาด: สัญญาณหยุดยิงจะดัน Brent ขึ้นทันทีสู่ $88–$85; การเพิ่มความตึงเครียดที่ฮอร์มุซตั้งเป้าหมายใหม่ $97–$100 ข้อมูลการค้าจีน (จันทร์) สต็อค EIA (พุธ) US CPI (พุธ): ตัวเลขร้อนสัญญาณอุปสงค์โลกที่ตึงตัวกว่า; ตัวเลขนิ่มเป็นบวกเล็กน้อยต่อน้ำมัน

แนวต้าน: $96.00, $98.00–$99.00 (SMA 100 วัน), $100.00 │ แนวรับ: $90.00, $88.00, $85.00

มุมมองพื้นฐาน: เป็นกลาง ขับเคลื่อนโดยภูมิรัฐศาสตร์ การดึงสต็อคติดต่อกันหกสัปดาห์และการประเมินการขาดดุลอุปทานของ IEA อย่างต่อเนื่องให้พื้นรับที่ $88–$90 ความอ่อนแอของอุปสงค์จีนและการปรับราคาการเติบโตจำกัดด้านบน ความก้าวหน้าทางการทูตในช่วงสุดสัปดาห์เป็นเหตุการณ์เดียวที่จะดัน Brent ต่ำกว่า $88 ประมาณการพื้นฐาน: $89–$97 ขึ้นอยู่กับการแก้ไข MOU/ฮอร์มุซ

ทองคำ (XAU/USD)

ทองคำ Spot ปิดที่ $4,365.30 – ราคาปิดต่ำสุดของปี 2026 – ลดลงราว 4.9% ในสัปดาห์นี้จาก $4,593.00 (ช่วง 52 สัปดาห์ $3,247.86–$5,595.46; การจัดอันดับรายวัน: ขายแรง) โลหะนี้อยู่ต่ำกว่าจุดสูงสุดตลอดกาลในเดือนมกราคมใกล้ $5,595 ราว 22% แต่ยังคงสูงกว่า 31% เมื่อเทียบปีต่อปี การขายออกสะท้อนการพุ่งขึ้นของดอลลาร์ที่ขับเคลื่อนโดย NFP อัตราผลตอบแทนพันธบัตรสหรัฐ 10 ปีใกล้ 4.60% และการลดลงบางส่วนของความเสี่ยงหางที่ฮอร์มุซ เป้าหมายสิ้นปีของ Goldman Sachs ($5,400) และ JPMorgan ($5,900) ยังคงเดิม โดยมีฐานจากการซื้อของธนาคารกลางเป็นสถิติและกระแสการลดการพึ่งพาดอลลาร์ ทองคำอยู่ที่จุดเปลี่ยนสำคัญ: รักษาโซน $4,300–$4,370 หรือหลุดต่ำสู่ $4,100

ปัจจัยกระตุ้นสำคัญ: US CPI (พุธ): สูงกว่า 4.5% ยืนยันเรื่องเล่าการขึ้นอัตราดอกเบี้ยของ Fed เป้าหมาย $4,200–$4,250; ต่ำกว่า 4.0% จุดชนวนการฟื้นตัวที่มีนัยสำคัญสู่ $4,480–$4,520 เปิดโอกาสถกเถียงเรื่องการลดอัตราดอกเบี้ย การขึ้นอัตราดอกเบี้ย ECB (พฤหัสฯ) – การส่งสัญญาณ hawkish และการฟื้นตัวของยูโรทำให้ดอลลาร์อ่อนค่าลงเล็กน้อย ช่วยให้ทองคำมีเสถียรภาพ US PPI และคาดการณ์เงินเฟ้อ UoM (พฤหัสฯ/ศุกร์) เป็นตัวเสริม

แนวต้าน: $4,420, $4,480–$4,500, $4,550 │ แนวรับ: $4,300, $4,250, $4,100

มุมมองพื้นฐาน: ระมัดระวังขาลงในระยะสั้น โมเมนตัมเป็นลบอย่างแน่วแน่ แต่ภาวะซื้อมากเกินไปอย่างมากในรายวันและกรณีโครงสร้างขาขึ้นระยะยาว (การซื้อของธนาคารกลาง, การลดการพึ่งพาดอลลาร์) จำกัดด้านล่าง CPI ต่ำกว่าคาดเป็นตัวเร่งการฟื้นตัวหลัก ประมาณการพื้นฐาน: $4,250–$4,480 เป้าหมายขาขึ้นระยะยาว ($5,400–$5,900) ยังคงใช้ได้

เงิน (XAG/USD)

เงิน Spot ปิดที่ $69.10 – ต่ำสุดนับตั้งแต่ปลายเดือนมีนาคม 2026 – ลดลงราว 9.3% ในสัปดาห์นี้จาก $76.17 (ช่วง 52 สัปดาห์ $31.64–$121.67; การจัดอันดับรายวัน: ขายแรง) เงินเป็นโลหะมีค่าที่ได้รับผลกระทบหนักที่สุด ร่วงมากกว่าทองคำเนื่องจากปัจจัยขับเคลื่อนทั้งสองด้านล้มเหลวพร้อมกัน: ด้านโลหะมีค่าพังทลายจากความแข็งแกร่งของดอลลาร์และความเข้มงวดของ Fed; ด้านโลหะอุตสาหกรรมพังทลายจากข้อมูลการนำเข้าจีนที่อ่อนแอ อัตราส่วนทอง/เงินขยายตัวใกล้ 63 RSI ซื้อมากเกินไปอย่างมาก แต่โมเมนตัมยังคงเป็นลบอย่างแข็งแกร่ง และเส้น SMA 20 วัน Bollinger (~$77.50) เป็นแนวต้านที่ห่างออกไปด้านบนมาก

ปัจจัยกระตุ้นสำคัญ: ข้อมูลการค้าจีน (จันทร์) – ปัจจัยบวกใกล้ชิดที่ทรงพลังที่สุด: การนำเข้าที่แข็งแกร่งสัญญาณอุปสงค์อุตสาหกรรมที่ฟื้นตัว US CPI (พุธ): ตัวเลขร้อนกดดันเงินต่อไป; ตัวเลขนิ่มเป้าหมาย $73–$75 การขึ้นอัตราดอกเบี้ย ECB (พฤหัสฯ) – บวกเล็กน้อยผ่านการฟื้นตัวของยูโร คาดการณ์เงินเฟ้อ UoM 5 ปี (ศุกร์)

แนวต้าน: $72.00, $74.00 (EMA 20 วัน), $76.00 │ แนวรับ: $67.00, $65.00, $60.00

มุมมองพื้นฐาน: ขาลงถึงเป็นกลาง การหลุดต่ำกว่า $73 แล้ว $70 เปิดโซน $65–$67 CPI ต่ำกว่าคาดเป็นตัวเร่งการเด้งที่ชัดเจนที่สุด แม้ว่าแนวรับก่อนหน้าทุกระดับตอนนี้กลายเป็นแนวต้าน ประมาณการพื้นฐาน: $65–$73 อัตราส่วนทอง/เงินอาจหดตัวอย่างรวดเร็วจากปัจจัยกระตุ้น risk-on ใดๆ

Bitcoin (BTC/USD)

Bitcoin ปิดที่ประมาณ $61,400 (จุดต่ำสุดระหว่างวัน $59,099 – ต่ำสุดนับตั้งแต่ตุลาคม 2024; −16% ในสัปดาห์นี้ จาก $73,565; ช่วง 52 สัปดาห์ $60,187–$126,186) BTC อยู่ต่ำกว่าจุดสูงสุดตลอดกาลเดือนตุลาคม 2025 ที่ $126,198 มากกว่า 51% การขายออกมีหลายสาเหตุ: Strategy ขาย BTC 32 เหรียญ – จำนวนเล็กน้อยแต่ส่งผลกระทบเชิงสัญลักษณ์อย่างรุนแรง – จนทำให้เกิดการล้างสถานะแบบต่อเนื่อง กระแสเงินออกจาก ETF 13 วัน ($4.4B) เป็นระยะเวลายาวนานที่สุดนับตั้งแต่เปิดตัว ETF การกระโดดขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ขับเคลื่อนโดย NFP วันศุกร์ขยายแรงกดดัน EMA 200 วัน (~$82,000) จำกัดการฟื้นตัวทุกครั้งเป็นเวลาหกสัปดาห์ ในด้านบวก ETF ยุติกระแสเงินออกด้วยการไหลเข้าสุทธิ $3M ในวันพฤหัสบดี สำรอง Exchange ใกล้ระดับต่ำสุดในรอบ 7 ปี และ CLARITY Act (คณะกรรมการธนาคารวุฒิสภาลงมติ 15–9) ยังคงเป็นปัจจัยบวกเชิงโครงสร้างที่สำคัญ

ปัจจัยกระตุ้นสำคัญ: ข่าวอิหร่าน/ฮอร์มุซช่วงสุดสัปดาห์ – risk-on อาจจุดชนวนการเด้งขึ้นอย่างรวดเร็วจากการคืน short US CPI (พุธ): ตัวเลขนิ่มเปิดเรื่องเล่าการลดอัตราดอกเบี้ยใหม่ – ปัจจัยบวกมหภาคที่ทรงพลังที่สุดสำหรับ BTC เป้าหมาย $65,000–$68,000; ตัวเลขร้อนเป้าหมาย $57,000–$55,000 การปิดวง FOMC สิ้นสุดลง – นักพูดของ Fed อาจขยับตลาด CLARITY Act – ความคืบหน้าในรัฐสภาใดๆ เป็นบวกที่ไม่สมมาตร

แนวต้าน: $63,000, $65,000, $68,000 │ แนวรับ: $59,000–$60,000 (พื้นวิกฤต / โซนต่ำสุด 52 สัปดาห์), $55,000, $52,000

มุมมองพื้นฐาน: ระมัดระวังขาลงต่ำกว่า $65,000 CPI ต่ำกว่าคาดเป็นตัวเร่งการฟื้นตัวที่ชัดเจนที่สุด การปิดต่ำกว่า $59,000 อย่างต่อเนื่องเปิด $55,000 ประมาณการพื้นฐาน: ช่วง $58,000–$65,000

Ethereum (ETH/USD)

Ethereum ปิดที่ประมาณ $1,550 (−22.2% ในสัปดาห์นี้ จาก $1,992; ช่วง 52 สัปดาห์ $1,388.12–$4,955.90; การจัดอันดับรายวัน: ขายแรง) ETH ทำผลงานต่ำกว่า Bitcoin อย่างมาก – รูปแบบที่มักคงอยู่ในช่วง risk-off เนื่องจากเงินทุนรวมตัวในสินทรัพย์ที่ใหญ่กว่า หลังจากหลุดต่ำกว่า $2,000 ในสัปดาห์ก่อน ETH เสีย $1,800, $1,700 และ $1,650 อย่างรวดเร็วในวันศุกร์ ETH ตอนนี้อยู่สูงกว่าจุดต่ำสุด 52 สัปดาห์ที่ $1,388 เพียงราว 12% Spot ETH ETF บันทึกกระแสเงินออกติดต่อกันมากกว่า 10 วัน สูญเสีย $570M นับตั้งแต่เดือนพฤษภาคม EMA 50 วัน (~$2,175) และ MA 200 วัน (~$2,200) ยังคงเป็นแนวต้านที่ห่างออกไปด้านบน Standard Chartered คาดการณ์ ETH ที่ $4,000 สิ้นปี 2026 CLARITY Act – ที่กล่าวถึงการจำแนก ETH เป็นสินค้าโภคภัณฑ์หรือหลักทรัพย์โดยตรง – ยังคงเป็นปัจจัยกระตุ้นบวกที่ไม่สมมาตรที่สุด

ปัจจัยกระตุ้นสำคัญ: US CPI (พุธ): ต่ำกว่า 4.0% เป้าหมาย $1,700–$1,800; สูงกว่า 4.5% ทำให้จุดต่ำสุด 52 สัปดาห์ที่ $1,388 อยู่ในเขตเสี่ยง การขึ้นอัตราดอกเบี้ย ECB (พฤหัสฯ) – บวกเล็กน้อยผ่าน risk-on CLARITY Act – การลงมติวุฒิสภา/สภาผู้แทนราษฎรใดๆ เป็นปัจจัยกระตุ้นเฉพาะ ETH ที่ไม่สมมาตรที่สุด

แนวต้าน: $1,650, $1,750, $1,850 │ แนวรับ: $1,500, $1,450, $1,388 (ต่ำสุด 52 สัปดาห์)

มุมมองพื้นฐาน: ขาลง แนวรับสำคัญหลายระดับหลุดอย่างรวดเร็ว โครงสร้างเสียหายอย่างหนัก อัตราส่วน ETH/BTC เสื่อมถอย การฟื้นตัวเหนือ $1,850 ต้องการ CPI ต่ำกว่าคาดและ ECB ที่สร้างสรรค์ CLARITY Act เป็นตัวเร่งด้านบนอิสระที่ทรงพลังที่สุด ประมาณการพื้นฐาน: ช่วง $1,450–$1,700

บทสรุป

สัปดาห์ของวันที่ 8–12 มิถุนายน เป็น สัปดาห์มหภาคที่สำคัญที่สุดของปี 2026 จนถึงปัจจุบัน รวมถึง US CPI (วันพุธ), การตัดสินใจอัตราดอกเบี้ย ECB (วันพฤหัสบดี ขึ้น 25bps ไปที่ 2.40% ถูกราคาไว้เต็มที่แล้ว) และ US PPI (วันพฤหัสบดี) – ทั้งหมดนี้เพียงไม่กี่วันก่อน การประชุม FOMC วันที่ 16–17 มิถุนายน พร้อม dot plot ใหม่ การปิดวง FOMC สิ้นสุดลงสัปดาห์นี้ ดังนั้นนักพูดของ Fed อาจกลับมาและขยายปฏิกิริยาต่อ CPI และ ECB ตัวแปรไบนารีอิหร่าน/ฮอร์มุซ ยังคงเป็นไพ่ใบสำคัญที่ไม่ได้นัดหมาย: ความสำเร็จในช่วงสุดสัปดาห์จะดัน Brent ขึ้นทันทีสู่ $85–$88 ลดแรงกดดันดอลลาร์ และจุดชนวน risk-on bounce ในทุกสินทรัพย์

US CPI วันพุธ เป็นตัวเร่งสำคัญของสัปดาห์ ตัวเลขสูงกว่า 4.5% (ร้อน): EUR/USD เสี่ยง 1.1440, ทองคำทดสอบ $4,200–$4,250, Bitcoin หลุด $59,000, เงินเป้าหมาย $65, ETH เข้าใกล้จุดต่ำสุด 52 สัปดาห์ ตัวเลขต่ำกว่า 4.0% (นิ่ม): EUR/USD เด้งสู่ 1.1580–1.1620, ทองคำฟื้นตัว $4,480–$4,520, Bitcoin เป้าหมาย $65,000–$68,000, เงินพยายามยึด $73–$75 คืน การขึ้นอัตราดอกเบี้ย ECB วันพฤหัสบดี ถูกราคาแล้ว – สิ่งที่สำคัญคือการส่งสัญญาณของ Lagarde สัญญาณ Hawkish: เป็นบวกต่อยูโร สัญญาณ dovish ขึ้นครั้งเดียวแล้วหยุด: EUR/USD ร่วงต่อไปไม่ว่ากรณีใด

EUR/USD ที่ 1.1521: ขาลง เป้าหมาย 1.1440 กรณี CPI ร้อน, 1.1580–1.1600 กรณี CPI นิ่ม Brent ที่ $93.09: $89–$97 ขับเคลื่อนโดยภูมิรัฐศาสตร์ ทองคำ ที่ $4,365.30: เคลื่อนไหวที่แนวรับวิกฤต $4,300–$4,370 เงิน ที่ $69.10: ซื้อมากเกินไปอย่างมาก ประมาณการพื้นฐาน $65–$73 Bitcoin ที่ $61,400: ป้องกันพื้น $59,000–$60,000 Ethereum ที่ $1,550: CLARITY Act และ CPI ต่ำกว่าคาดเป็นตัวเร่งขาขึ้นหลัก

กลุ่มวิเคราะห์ NordFX

ข้อสงวนสิทธิ์: เนื้อหาเหล่านี้ไม่ใช่คำแนะนำการลงทุนหรือคู่มือการทำงานในตลาดการเงิน และมีไว้เพื่อวัตถุประสงค์ด้านข้อมูลเท่านั้น การซื้อขายในตลาดการเงินมีความเสี่ยงและอาจนำไปสู่การสูญเสียเงินฝากทั้งหมด

กลับ กลับ